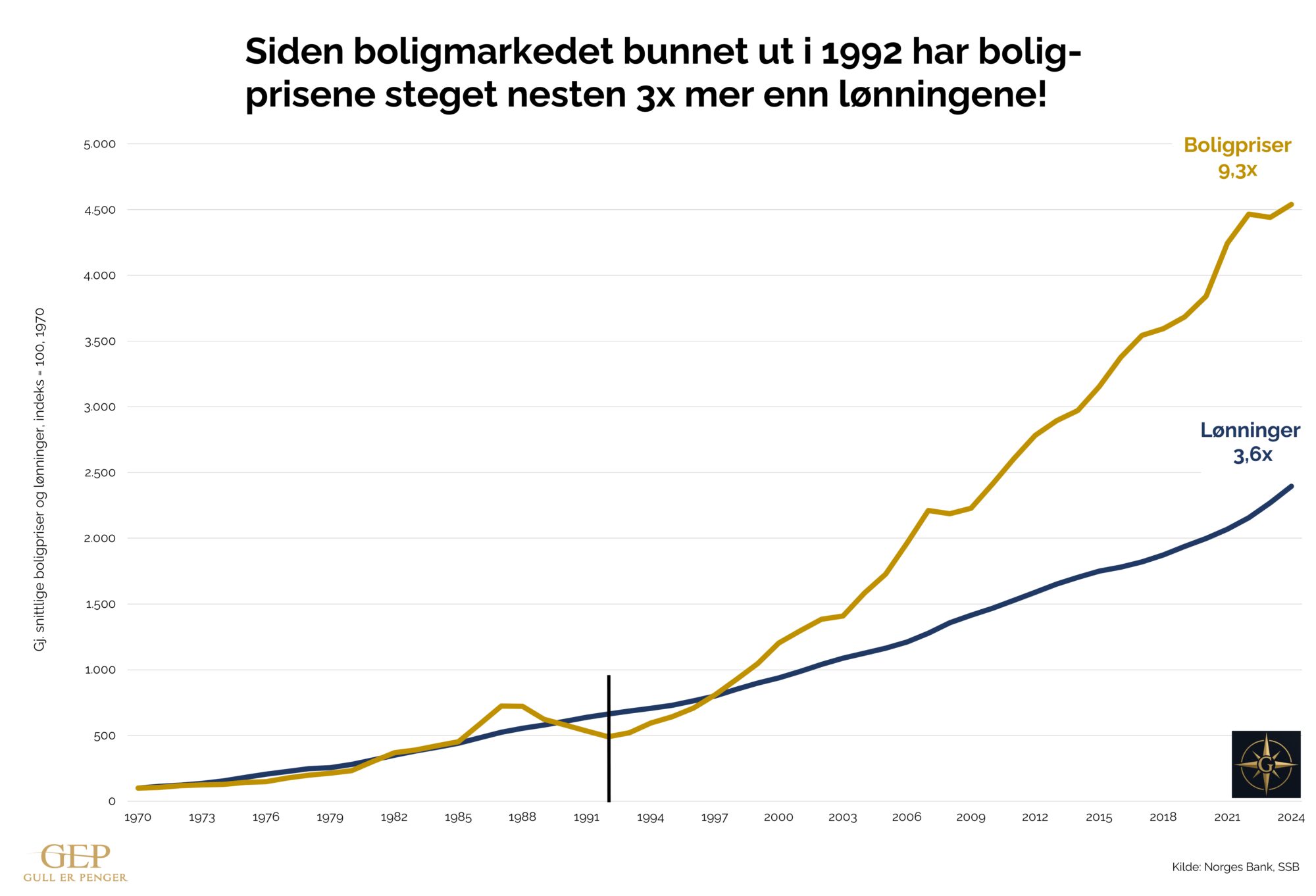

Siden boligmarkedet bunnet ut i 1992, har boligprisene steget nesten tre ganger mer enn lønningene. Men ingenting har utviklet seg som boligprisene i sentrale strøk. Det eneste som holder følge, er gullprisen.

Et ungt ektepar på 25 år er på boligjakt. De har et barn og har bestemt seg for å kjøpe sin første bolig. Året er 1961. Det er høst. Begge er i jobb. Mannen er nyutdannet siviløkonom fra NHH og har en årslønn på 24.000 kroner.

Samtidig har Ingeniør Thor Furuholmen AS et leilighetskompleks under oppføring i Fjordveien på Høvik i Bærum. Arkitekten er Ernst Torp i firmaet Torp & Torp. Tomten er skilt ut fra Høvik gård samme år, og Fjordveien har fått sitt gatenavn.

Ekteparet slår til på en av leilighetene, en treroms på ca. 100 kvadratmeter inklusive balkong. Prisen de må betale, tilsvarer årslønnen til den ferske siviløkonomen – 24.000 kroner.

Vi hopper 64 år frem i tid og inflasjonsjusterer beløpet med SSBs priskalkulator. Ifølge SSB tilsvarer 24.000 kroner høsten 1961 den samme kjøpekraften som 383.000 kroner høsten 2025. Men for hva?

Et krypinn på Rjukan

Innenfor den prisen er det 51 objekter til salgs på Finn.no. Et renoveringsobjekt i Averøy, et rivningsobjekt i Nordmela i Vesterålen, en liten enebolig i Tjørvåg på Gurskøya i Møre og Romsdal.

Men heldigvis har lønnsutviklingen vært sterkere enn konsumprisindeksen. En fersk siviløkonom i dag tjener opp mot 650.000 kroner året. Med det som makspris øker utbudet på Finn.no til 166 objekter. For den prisen kan man kjøpe en 54 kvadrats leilighet på Rjukan, en enebolig i Bindalseidet i Nordland eller et renoveringsprosjekt i Skien.

I Oslo og Akershus finnes ingenting til den prisen. Heller ikke i Bergen eller Stavanger. Dog kan en få kjøpt noen 15 kvadrats leiligheter på Ranheim utenfor Trondheim.

Boligprisene har definitivt reist fra lønnsnivået. Jo mer jo nærmere sentrale strøk.

200-gangen

Skal man kjøpe en treroms i Bærum i dag, ligger de billigste objektene på 2,2 millioner. Da får man halve den størrelsen som ekteparet fikk i 1961, og slettes ikke på Høvik. Skal man opp i den størrelsen, havner prisen fort over 4 millioner, og fortsatt ikke på Høvik, men på Rykkinn i Vestre Bærum. Vil man nærmere byen for den prisen, må man ta til takke med et oppussingsobjekt.

- Inflasjon handler i bunn og grunn bare om sentralisering via omfordeling, sier Rune Østgård, forfatteren av boken «Fraudcoin – Tusen år med inflasjonspolitikk».

Det han mener, er en omfordeling av mennesker og kapital fra distriktene til sentrale strøk. Vi kan trygt slå fast at boligprisene i sentrale strøk siden begynnelsen av 1960-tallet har gått minst 200-gangen.

En annen som er svært opptatt av inflasjon, er Gregard Mikkelsborg, som driver Gullerpenger.no og tilstøtende virksomhet med salg av standardiserte gull- og sølvmynter.

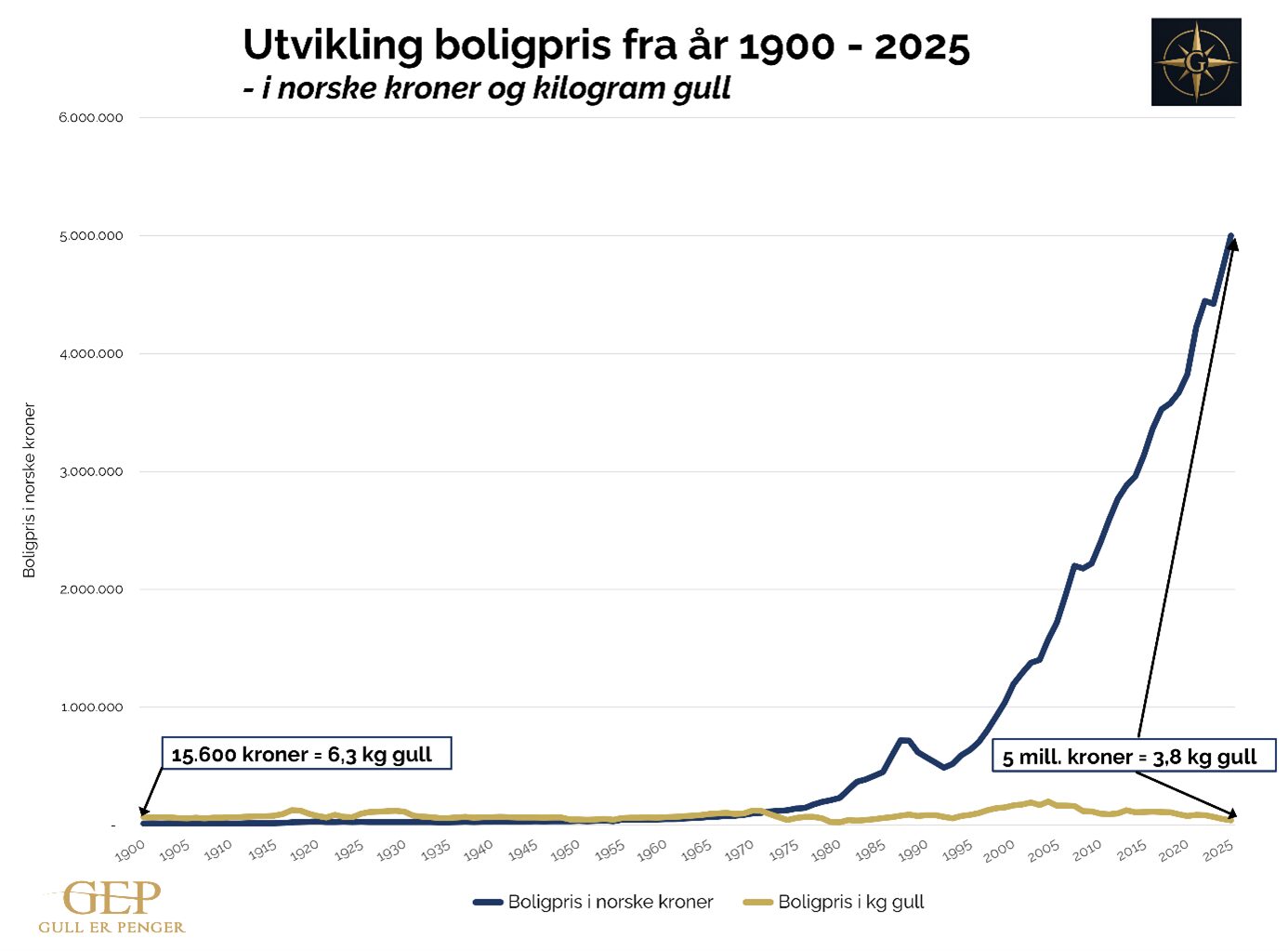

«Det tok kun 55 år for boligprisene å stige fra kr. 100.000 i 1971 til 5 millioner i 2025», skriver han i en nylig oppdatering 13. november.

Han viser til en graf basert på tall fra Norges Bank, som viser utviklingen i gjennomsnittlige boligpriser og lønninger siden 1970. Siden boligprisene bunnet midlertidig ut i 1992, i forbindelse med bankkrisen, har prisene steget nesten tre ganger mer enn lønningene.

«Velkommen til 2080»

Han understreker at ingen i 1971 ville trodd at en gjennomsnittsbolig i 2025 skulle koste 5 millioner kroner. Hvis utviklingen fortsetter i samme tempo som nå, hevder han at en tilsvarende bolig i år 2080 vil koste 150 millioner kroner. «Men pyttsan, det gjør ingenting. Du tjener jo 17 millioner i året!», skriver han.

Han er tydelig på at sparing med dagens pengesystem har lite for seg, og at boligkjøpene må finansieres med stadig mer gjeld.

Skal man stoppe denne utviklingen med dagens pengesystem, må pengemengdeveksten bremses. For å bremse den, må man bremse kredittveksten. Da må renten midlertidig opp. Men for at det skal være sosialt akseptabelt, må folk kompenseres med lavere skatter, for å beholde kjøpekraften. Det krever igjen at offentlig forbruk må reduseres til man finner et nytt ekvilibrium.

Det man strør om seg med, faller i verdi. Det gjelder også penger. Økt offentlig pengeforbruk uten målbare gevinster har bidratt til økt pengemengde og svekket kronekurs, med tilhørende prisstigning. Økes pengeforbruket på helse, uten at man oppnår gevinster i form av lavere sykefravær og mindre uførhet, eller økes pengeforbruk på skole uten at elevene blir målbart flinkere, ref. Pisa-testene, vil man ha økt pengemengden, men svekket kroneverdien.

«Gull er penger – alt annet er kreditt»

Sitatet tilhører J.P.Morgan. Ifølge Mikkelsborg er det kun én form for sparing som gjelder hvis man skal spare til bolig, og det er i gull, eventuelt i sølv. Med mindre man vil investere i aksjer.

Dette illustrerer han med å vise nominell boligprisutvikling i kroner, samt uttrykt i gull. I dag koster en bolig til 5 millioner det samme som 3,8 kg gull. Boligprisene uttrykt i gull har holdt seg relativt stabile siden 1971.

En annen vesentlig årsak til økningen i boligprisene, og særlig i sentrale strøk, er befolkningsvekst. Siden 1969 har Norges befolkning ifølge SSB, økt fra 3,9 millioner til 5,6 millioner. Av denne befolkningsveksten på 1,7 millioner utgjør innvandring to tredjedeler, hvorav den ene halvparten fra industriland og den andre halvparten fra utviklingsland.

tar oppgjør: – Vi har råd til flyktninger, men ikke til våre egne eldre?")

hoppet på hodet til bevisstløs mann")