Nylig presenterte Boligprodusentene en rapport om salg og igangsetting av nye boliger basert på boligstatistikken for februar 2023. Den viser at igangsetting av nye boliger har falt med 48 prosent i forhold til februar i fjor, og for de tre siste månedene ligger salget 48 prosent under samme periode året før. Siste tolv måneder ble det solgt 17.641 boliger, og det regnes som 11.000 færre enn boligbehovet.

Salget av fritidsboliger har også falt med hele 68 prosent i 2022, noe som ifølge rapporten skyldes rentehevingene, kombinert med annen økonomisk usikkerhet som har satt på bremsene på for et marked som før virket umettelig. Bare de siste ti årene er det bygget mer enn 32.000 boliger i Oslo, men det har på ingen måte dempet etterspørselen og prisveksten.

Et umettelig marked

Ekstremt høy innvandring skaper veldig rask populasjonsvekst, særlig i Oslo og andre storbyer, og dermed et umettelig behov for boliger, samtidig som det også setter press på kostbare oppgraderinger av all infrastruktur. Samtidig går trenden mot flere aleneboere og færre familier, og det skaper ytterligere etterspørsel og prisøkninger.

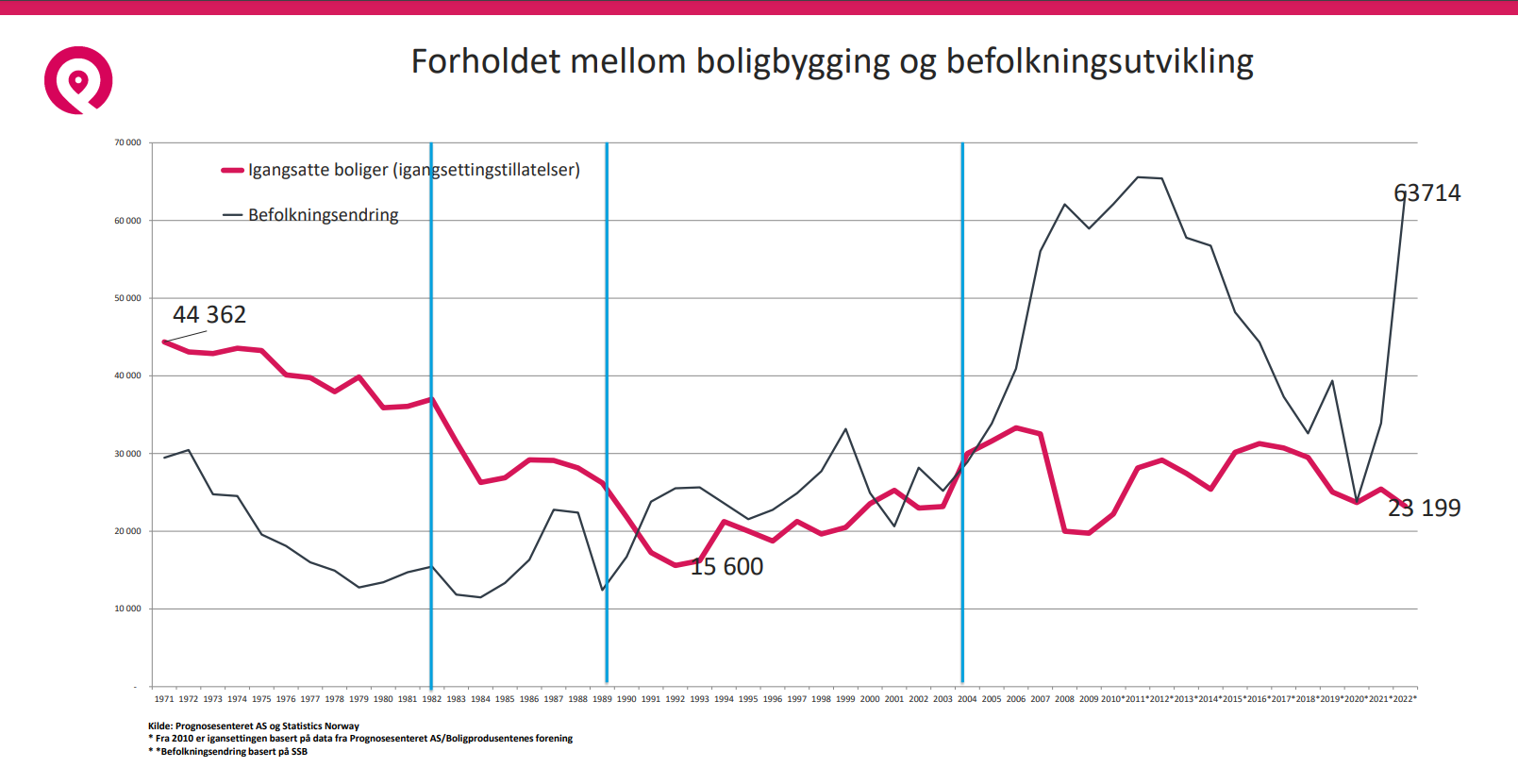

Denne plansjen illustrerer godt misforholdet mellom befolkningsvekst og boligbygging. Den er hentet fra en presentasjon Bjørn Birkeland, Administrerende direktør i Prognosesenteret holdt på et frokostmøte arrangert av Boligprodusentene og NBBL, tirsdag 21. mars.

Prisøkninger gjør igjen at flere vil investere i bolig som investeringsobjekt for utleie og «pensjonssparing», noe som igjen bidrar til økt etterspørsel. Med det blir boligbygging fortsatt lønnsom, til tross for stadig nye meningsløse krav om klima- og energieffektivitet som fordyrer byggingen kraftig og unødvendig.

I tillegg har særlig Oslo sluttet å lage drabantbyer i nye områder med god plass – slik de gjorde under boligboomen fra 50- til 70-tallet. Den totalitære politikken rundt «markagrensen» gjør at stadig flere boliger må bygges på stadig trangere plass, noe som får tomteprisene til å eksplodere. Men, så lenge boligprisene er så ekstreme, har det fortsatt vært lønnsomt å bygge.

Økt fortetting

Det har igjen ført til ekstrem fortetting og nye «drabantbyer» i indre by, med betongblokker så tettpakket at hverken lys, luft eller privatliv slipper til, og hvor det ikke er rom eller plass til privatbiler. Leilighetene i disse nye ghettoene burde i praksis vært verdiløse, men alle elsker det, fordi de er fortalt at det er grønt og moderne. Enn så lenge har ingen begynt å se nøkternt på det

Så lenge etterspørsel og prisene har økt, har markedet vært ustoppelig. Folk som egentlig ikke har råd til egen bolig, har kjøpt til overpris med visshet om at prisøkningen vil «redde dem», og at de ikke kan tape. Mange av disse kjøperne sitter i nye blokkleiligheter med høy fellesgjeld og lån, basert på at de kun betaler renter og ikke avdrag. Dette er uhyggelig vanlig siden planen er at inflasjonen «spiser opp» lånet, den galopperende verdistigningen genererer formuer, og rentene vil forbli lave.

Et ekko av boligkrakket mellom 1989 og 1992

Spør man eiendomsmeglere, så vil boligmarkedet vokse inn i himmelen og videre oppover, for de som profiterer på eiendom kan naturligvis ikke være ærlige om negative trender: Det kan i seg selv utløse et prisras. Derfor er alt dette nær en blåkopi av samme økonomiske bombe som gikk av under boligmarkedet mellom 1989 og 1992 – en enorm økonomisk tragedie som folk under 40 år knapt har hørt om. Å gå glipp av den lærdommen kan vise seg kostbart.

Boligkrakket i 1989 ble utløst av Gro Harlem Brundtland, som rett etter børskrakket i 1987 ville ha slutt på «den hodeløse spekulasjonen». (Som om alle drømmer om å kjøpe seg et hjem er «spekulasjon».) Hun endret skattereglene for avskriving av rentene, hevet egenkapitalkravet i bankene, og sendte boligrentene til himmels. Lånerente på 14 til 17 prosent var helt normalt, og ingen uforberedt privatøkonomi kunne overleve det.

Folk gikk personlig konkurs, og dermed gikk også bankene nesten konkurs. Da måtte staten trå til med støtte (som de alltid gjør), og dermed fikk Gro offentlig kontroll over bankene, noe hun hadde drømt om i årevis. Prisen var ruinerte familier, men hvem bryr seg om sånt når man styrer Arbeiderpartiet?

Boligkrakket i Norge var så alvorlig, at folks privatøkonomi og spekulasjonsiver rett og slett ikke hadde rukket å komme seg skikkelig på fote, før finanskrisen kom i 2008. Dermed har det gått over 30 år uten et krakk for folks boligbaserte privatøkonomi i Norge, og knapt noen under 50 år har egenerfaring med det som truer.

Ingen «eksperter» så hva som kom

Et annet alarmerende fellestrekk med dagens situasjon og forrige boligkrakk i 1989, var at ingen «eksperter» som så hva som kom. (Selv om vi mer nøkternt orienterte dumminger så det klart og tydelig på forhånd i 1988, og innrettet oss deretter). Da som nå, så hverken meglere, banksjefer, politikere eller entreprenører bomben som var i ferd med å gå av, og forsikret at alt var såre vel: Under headingen «Et forsiktigere boligmarked» skrev Aftenposten 18. april 1988:

– De mest dristige [av meglerne] spår en liten prisnedgang, men ikke krakk. De fleste tror på prisøkning i takt med inflasjonen.

Høres alt dette kjent ut? Boligmeglere og alskens tradere lever av optimisme, og derfor er de verdiløse som eksperter og rådgivere. Men det er de media alltid henvender seg til. I 1989 hadde imidlertid pipen fått en helt annen lyd, og «ekspertene» kunne ikke lenger skjule at markedet hadde kollapset. Banksjef Sidsel Meyer sa følgende til Nordlys Morgen den 7. desember 1989:

«Bunnen har nærmest falt helt ut av dette markedet. I dag er det uhyre vanskelig å få solgt boligbyggelagsleiligheter uten å pådra seg til dels store tap. Prisene på nye og gamle leiligheter er omtrent de samme, og med husleier på mellom 2200 og 3000 kroner, blir disse leilighetene dyre for de som har lånt det meste av innskuddsbeløpet.» (E24)

Resultatet av denne villede og styrte katastrofen var for eksempel at en 4-roms familieleilighet på 140 kvadratmeter, på tjukkeste Grønland i Oslo, ble solgt for 140.000,- kroner i 1990. Fellesgjelden hadde nemlig vokst til flere millioner, og skal jeg tippe finnes det nok folk i Norge som fortsatt lever med de økonomiske konsekvensene av sammenbruddet.

Farene ligger latent

Dessverre er det bare klimaforskere, klimaeksperter, hekser med krystallkule og sigøynerkoner med tarotkort som kan spå fremtiden frem til år 2100 med slik dønn sikkerhet at staten kan basere all sin økonomiske politikk på spådommene. Dermed er dagens Norge i praksis styrt av orakler – akkurat som i antikken. Ifølge hovedstrømsmediene kan ingenting gå galt med slik «visjonær» politikk. Go figure.

Slike evner har dessverre ikke jeg, så jeg kan hverken anbefale å selge eller kjøpe – for ingen vet sikkert hva morgendagen bringer. Det eneste jeg kan dokumentere er historiske fakta, sammenhenger og likhetstrekk, og gjøre folk oppmerksomme på det – hvis de vil høre.

Mens staten og offentlige instanser har fjernet alt av risikoanalyse og økonomiske beregninger fra sine gigantomane samfunnsprosjekter og omstillinger, så betyr ikke det at borgere bør stoppe med risikoanalyse og «worst case»-tiltak for sin privatøkonomi. For selv om politikerne og bankene flommer over av omsorg i reklamene sine, så bryr de seg ikke om deg, og de hverken kan eller vil redde deg.

Den ekstreme prisveksten på boliger i Norge har ført til at media og myndigheter stadig uttrykker bekymring for at en hel generasjon unge ikke kommer seg inn på boligmarkedet. Hvis boligmarkedet krakker, er det ikke de man trenger å bekymre seg for. Da er ungdommen de heldige.

Barnefamilier derimot, med hus, hytte, ny batteribil og lån på 6 millioner? Hjelpe og trøste!

Les også:

Dramatisk fall i boligmarkedet: Salget av nye boliger ned 39 prosent

Kjøp e-boken av Kent Andersen her!

konverterte til islam helt på egen hånd: – Jeg syntes hijab var så fint")